编译者按:本文系统性地介绍了SAP系统中预付款业务的处理逻辑、会计科目设置及具体操作流程。预付款作为一种特殊的供应商交易,其处理与常规应付账款有所不同,涉及资产科目的暂记和后续清账。理解此流程对于准确进行财务核算至关重要。以下为编译内容。

预付款是指在从供应商处收到采购品之前,预先支付一部分款项的行为。

SAP中当然也有预付款流程,但它与通常的应付账款流程略有不同。

本文将讲解在SAP中进行预付款处理的前提设置,以及预付款流程是如何进行的。

※ 在另一篇文章中,我们讲解了来自客户的预收款流程,感兴趣的朋友可以参考阅读。(那是与预付款相反的流程)

目录

- 1 什么是预付款

- 2 预付款的会计分录

- 3 预付款的前提设置

- 4 预付款的流程

- 5 总结:预付款流程分为两步

什么是预付款

预付款,是指在从供应商处获得采购品之前,预先支付一部分款项。

预付款有定金、首付款、保证金、头款等多种叫法。

当供应商认为本公司的信用较低,或者要出运的采购品金额过高时,会在收到采购品之前,预先支付总金额的百分之几作为预付款。

是否收取预付款,取决于与供应商签订的合同。

大家可能在买车时支付过定金,或者在租赁不动产的合同中预先支付过四月份的房租。

道理是相同的。

预付款的会计分录

从一般会计原则来说,预付款属于“资产”。

从本公司视角来看,未来必定会从供应商处获得采购品或服务,因此作为资产处理。

所以,预付款会生成如下资产分录。

支付预付款时

预付款(10,000日元)/ 现金(10,000日元)

预付款作为资产留存,意味着尚未收到采购品或服务。

之后,实际收到采购品并进行发票校验时,会产生应付账款。

(假设采购品价格为5万日元的情况)

发票校验时

暂估应付账款(50,000日元)/ 应付账款(50,000日元)

然后,进行预付款的清账处理。

预付款清账

应付账款(10,000日元)/ 预付款(10,000日元)

由于采购品价格为5万日元,预付款为1万日元,因此在收到采购品后,剩余的4万日元需要支付给供应商。

支付后,对应付账款进行清账。

支付剩余款项时

应付账款(40,000日元)/ 现金(40,000日元)

※ 预付款清账和应付账款清账同时进行也没有问题,但由于支付余款可能存在时间差,是分两次进行还是一次完成,取决于业务规定。

(上面的例子是分两次进行)

如果一次完成清账,则会计分录如下。

一次性完成预付款、应付账款的清账

应付账款(50,000日元)/ 现金(40,000日元)

/ 预付款(10,000日元)

预付款的前提设置

进行预付款流程的前提设置分为两步。

- 登记备选统驭科目代码

- 链接备选统驭科目代码与统驭科目代码

① 登记备选统驭科目代码(事务代码:FS00)

预付款与通常的应付账款不同,需要将“预付款”计入资产。

因此,需要事先设置用于预付款的**“备选统驭科目代码”**。

备选统驭科目代码通过事务代码:FS00 进行登记。

指定“资产”类别,并将文本设置为“预付款”等易于理解的描述。

② 链接备选统驭科目代码与统驭科目代码(事务代码:OBYR)

接下来,进行链接设置,将刚才登记的用于预付款的“备选统驭科目代码”与“统驭科目代码”关联起来。

通过事务代码:OBYR 或 SPRO 进行设置。

设置方法

- 在初始画面中,双击 特殊总账标识:A(预付款) 所在行。

- 弹出画面出现后,输入相关的会计科目表。

- 最后,输入要链接的“统驭科目代码”和“备选统驭科目代码”。

步骤③的“统驭科目代码”中,输入通常付款时使用的科目。

通过登记统驭科目代码与备选统驭科目代码的链接,系统将自动建议:

- 通常的付款 → 使用统驭科目代码

- 预付款的付款 → 使用备选统驭科目代码

预付款的流程

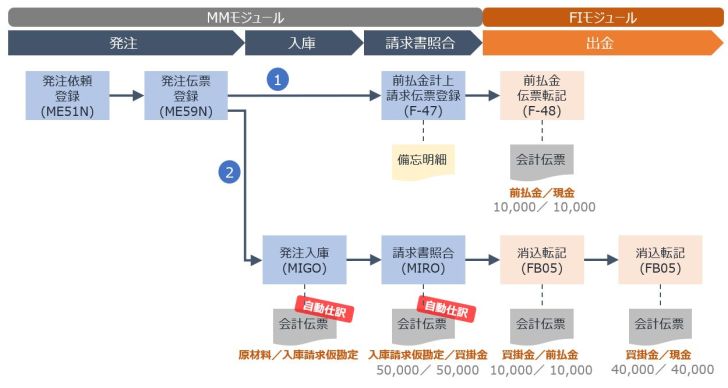

预付款流程大致按以下两个步骤进行。

预付款流程

- 支付预付款

- 支付余款

流程示意图如下。

下面我们逐一详细讲解。

采购订单 → 发票付款(用于预付款)

采购订单登记后,立即登记用于支付预付款的预付款发票付款凭证。

预付款发票凭证通过事务代码:F-47 进行登记。

在通常的发票校验登记(事务代码:MIRO)中,会生成“暂估应付账款/应付账款”的分录,

但对于预付款,不会登记会计凭证,而是登记到“备忘项目”中。

备忘项目是为了提醒“存在未支付的预付款”而设置的凭证。

预付款凭证过账

实际登记了用于支付预付款的备忘项目,并向供应商支付预付款后,进行“预付款凭证过账”。

通过事务代码:F-48(预付款凭证过账) 处理。

关键点在于指定特殊总账标识:A。

过账完成后,可以通过事务代码:FBL1N(供应商行项目显示),指定**“类型:特殊总账业务”** 并执行,来查看预付款的会计凭证清单。

当预付款为1万日元时,会登记如下会计分录的会计凭证。

收到预付款时

现金(10,000日元)/ 预付款(10,000日元)

收货

实际采购品从供应商处出运,送达本公司后,进行收货。

收货会增加本公司库存,因此会自动登记如下会计分录。

原材料 / 暂估应付账款

原材料入库,暂估应付账款产生。

发票校验(用于余款)

采购品从供应商处送达后,核对供应商的发票。

即使核对发票(发票校验),也不会立即支付款项,而是暂时以“应付账款”的形式记账。

登记发票校验凭证后,会自动登记如下会计分录。

(假设采购品价格为5万日元的情况)

发票校验时

暂估应付账款(50,000日元)/ 应付账款(50,000日元)

预付款 清账过账

用应付账款对预先支付的预付款进行清账过账。

通过事务代码:FB05(清账过账) 执行。

在清账过账之前,通过事务代码:FBL1N(供应商行项目显示) 确认要清账的供应商凭证。

由于预付款为1万日元,因此与1万日元的应付账款进行清账。

预付款清账后,会登记如下会计分录的会计凭证。

预付款清账

预付款(10,000日元)/ 应付账款(10,000日元)

余款 清账过账

实际支付余款后,用应付账款与支付的科目进行清账过账。

通过事务代码:FB05(清账过账) 执行。

在清账过账之前,通过事务代码:FBL1N(供应商行项目显示) 确认要清账的供应商凭证。

由于采购品为5万日元,预付款为1万日元,因此在收到采购品后,剩余的4万日元需要支付给供应商。

支付后,对应付账款进行清账。

支付剩余款项时

应付账款(40,000日元)/ 现金(40,000日元)

参考:预付款与应付账款的同时清账

预付款清账和应付账款清账同时进行也没有问题,但由于支付余款可能存在时间差,是分两次进行还是一次完成,取决于业务规定。

(上面的例子是分两次进行)

如果一次完成清账,则会计分录如下。

一次性完成预付款、应付账款的清账

应付账款(50,000日元)/ 现金(40,000日元)

/ 预付款(10,000日元)

总结:预付款流程分为两步

预付款流程分为以下两步。

预付款流程的两步

- 支付预付款

- 支付余款

与通常的应付账款流程相比,增加了预付款记账和清账处理。

任何企业都可能存在预付款业务。

其思路本身是简单的,希望通过本文,能帮助您理解预付款流程及其前提设置。

![]() 来源: Tokulog | 翻译: AI 自动编译 (历史归档)

来源: Tokulog | 翻译: AI 自动编译 (历史归档)

(本文图片引用自原站,版权归原作者所有)