编译者按:物料分类账(Material Ledger)是SAP实际成本核算(Actual Costing)的核心组件,用于精确计算和逐层结转物料的成本差异。本文通过生动的实例和图解,深入浅出地阐述了其“滚算”机制,对于理解SAP产品成本控制至关重要。

在实际成本计算中,通过使用“物料分类账”,可以精确计算物料的成本差异。

“物料分类账”也被称为“滚算”,其功能是将下层组件的成本差异,根据库存结余和消耗数量按比例分摊,并向上层生产品目逐层滚动汇总。

本文将详细解说物料分类账功能。

目录

- 1 实际成本计算的思路

- 2 物料分类账的思路

- 3 总结

实际成本计算的思路

物料分类账是实际成本计算的一个可选功能。

因此,要理解物料分类账,有必要先理解实际成本计算的思路。

我们在另一篇文章中讲解了实际成本计算,初次接触的读者请先阅读此文。

相关文章【SAP】实际成本计算深度解析!

2020.11.16

物料分类账的思路

物料分类账,是指将下层组件的成本差异,根据库存结余和消耗数量按比例分摊,并向上层生产品目逐层滚动汇总的功能。

将其概念图示化,如下所示。

在各采购订单/生产订单中发生的成本差异,会向上层物料滚动汇总。

仅此说明,可能大家还是会有疑问:“滚动汇总”到底是什么意思??? 下面我们将进行更具体的解说。

成本差异分摊

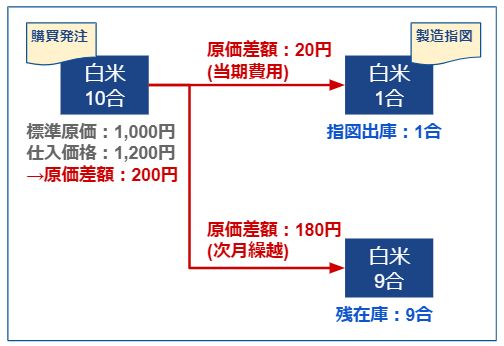

例如,假设在采购订单:白米 10合 中产生了200日元的成本差异。(标准成本为1,000日元,但因米价上涨,以1,200日元购入)

假设本月内,这购入的10合白米:

- 订单发料消耗:1合

- 库存结余:9合

那么,成本差异将按如下方式分摊。

由于订单发料消耗:1合、库存结余:9合,200日元的成本差异将按1:9的比例分摊。

- 分摊到订单发料消耗:1合的成本差异,因已作为库存被消耗,故作为当期费用处理。

- 分摊到库存结余:9合的成本差异,因尚未被消耗,故作为次月结转处理。

如此,成本差异根据消耗与库存的数量比例进行分摊,分摊到消耗部分的成本差异将向上层物料滚动汇总。

成本差异滚动汇总

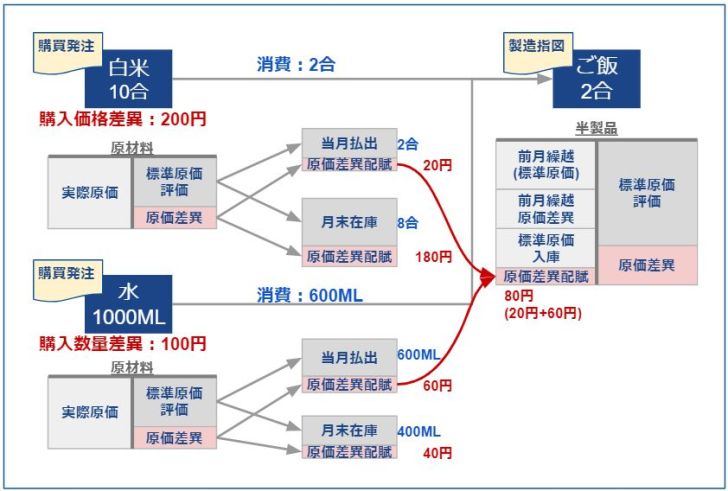

接下来,是已分摊的成本差异向下一上层物料滚动汇总的示意图。

我们使用下图来解说,当生产品目“米饭”的组件“白米”和“水”分别产生200日元和100日元的成本差异时,“米饭”的成本差异计算思路。

首先,正如前面“成本差异分摊”部分所解说的,白米和水的成本差异分摊如下:

白米:10合的成本差异200日元分摊

- 当期消耗:1合(成本差异:20日元)

- 次月结转:9合(成本差异:180日元)

水:1000ML的成本差异100日元分摊

-

- 当期消耗:600ML(成本差异:60日元)

- 次月结转:400ML(成本差异:40日元)

接下来,是关于“米饭”的成本差异。

首先,从上月库存中消耗的部分,会带来上月结转下来的成本差异。

(例如,白米9合:成本差异180日元被结转到次月,当次月这9合白米被发料到生产订单时,这180日元将作为成本差异,计入品目“米饭”的实际成本。)

同时,从白米采购价格差异滚动汇总上来的成本差异20日元,也因已发料消耗,同样会计入。

水的思路相同,从上月结转的部分以及本月从采购数量差异滚动汇总上来的60日元,都将作为品目“米饭”的实际成本计入。

通过以上说明,相信大家已经理解:这种将结转下来的成本差异与滚动汇总上来的成本差异计入实际成本,并进一步向更上层物料滚动汇总成本差异的机制,就是物料分类账。

总结

通过使用物料分类账,成本差异得以在消耗与库存间分摊,并能在各层级的物料单位上准确把握精确的成本差异。

在采用实际成本计算方针的项目中,几乎都会使用此物料分类账功能。

其思路本身是“成本差异在消耗与库存间分摊,并向下一个品目滚动汇总成本差异”这样简单的逻辑,但向用户说明时,配合图表会更容易让他们理解。希望本文能作为参考资料,帮助您加深用户的理解。

推荐文章精选

- 掌握SAP技能的文章

- SAP顾问的薪酬水平与加薪文章

- 推荐给SAP顾问的11本书

相关文章(含部分广告)

-

CO(管理会计)

-

CO

-

SAP

-

物料分类账

![]() 来源: Tokulog | 翻译: AI 自动编译 (历史归档)

来源: Tokulog | 翻译: AI 自动编译 (历史归档)

(本文图片引用自原站,版权归原作者所有)